Módulo de inmovilizados

Arrendamiento financiero

A continuación, se describen las parametrizaciones que hay que implementar.

Contratos arrendamiento financiero (GESLEA): hay que presentar las deudas a corto y largo plazo contraídas en el arrendamiento. Normalmente, la fecha de vencimiento de la deuda a corto plazo no puede superar los doce meses.

Generación de eventos canon (LEAPAY): al introducir el asiento del contrato a plazos, hay que incluir los gastos de los intereses. Asimismo, en el asiento del contrato a plazos, debe haber un asiento adicional para cada año, de forma que coincida con la fecha en la que se firmó el contrato de arrendamiento.

Reclasificación de la deuda: al final de cada año, hay que transferir el plazo que hay que pagar al año siguiente de la cuenta de deuda a largo plazo a la cuenta de deuda a corto plazo.

Contabilidad

En esta sección, se describen los asientos asociados a los inmovilizados.

Crear contrato de arrendamiento financiero

- Tipo de asiento: LEACRTSPA

- Se crea el asiento LEACRT:

Cuenta

Concepto

Debe

Haber

218

Inmovilizado

35.000 €

174

Acreedores arrendamiento financiero a largo plazo

35.000 €

La normativa española indica que la deuda (35.000 €) se debe dividir entre las deudas a corto y largo plazo. De los 35.000 €, el capital reembolsado en el primer año es de 7.000 €. El asiento debería ser el siguiente:

|

Cuenta |

Concepto |

Debe |

Haber |

|---|---|---|---|

|

218 |

Inmovilizado |

35.000 € |

|

|

174 |

Acreedores arrendamiento financiero a largo plazo |

|

28.000 € |

|

524 |

Acreedores arrendamiento financiero a corto plazo |

|

7.000 € |

Contrato a plazos

- Tipo de asiento: LEAPAYSPA

- Grupo asiento: LPGSP

- Asiento automático: LEPAY y LPSPA

- La normativa española indica que el pago se debe dividir entre capital e interés:

Cuenta

Concepto

Debe

Haber

524

Acreedores arrendamiento financiero a corto plazo

700 €

662

Gastos de intereses

300 €

4109

Facturas pendientes de recepción

1.000 €

Asimismo, cuando el pago se realiza el mismo año que la creación del contrato de arrendamiento financiero, hay que reclasificar la deuda de largo a corto plazo (en función de la deuda por pagar al año siguiente).

|

Cuenta |

Concepto |

Debe |

Haber |

|---|---|---|---|

|

524 |

Acreedores arrendamiento financiero a corto plazo |

|

8.400 € |

|

174 |

Acreedores arrendamiento financiero a corto plazo |

8.400 € |

|

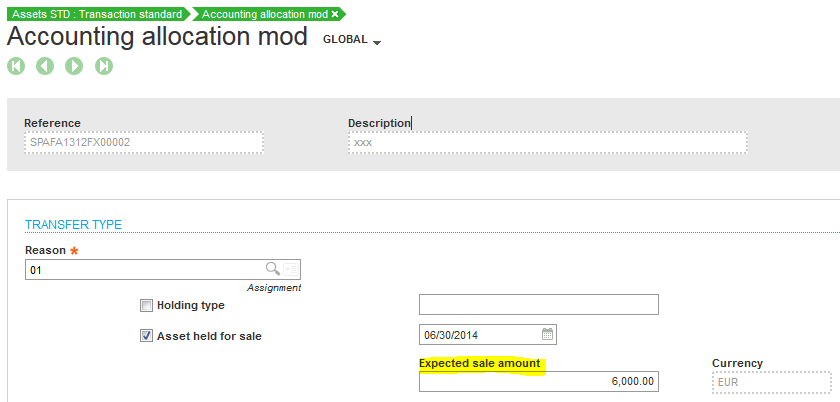

Clasificación para la venta

Para cumplir con los requerimientos contables, puedes introducir el importe de venta previsto en el campo correspondiente.

Siguientes tipos de asiento: FASHELDSALIAS y FASISSIASSPA

En el momento de la reclasificación:

|

Cuenta |

Concepto |

Debe |

Haber |

|---|---|---|---|

|

2813 |

Amortización acumulada de maquinaria |

6.000 € |

|

|

691 |

Depreciación de maquinaria |

800 € |

|

|

580 |

Activos no corrientes en venta (4.000 € - 800 €) |

3.200 € |

|

|

213 |

Maquinaria |

|

10.000 € |

En el momento de la factura venta:

|

Cuenta |

Concepto |

Debe |

Haber |

|---|---|---|---|

|

4300 |

Clientes |

3.630 € |

|

|

6711 |

Pérdidas de los activos no corrientes en venta (o Ingresos en la cuenta 7711) |

200 € |

|

|

580 |

Activos no corrientes en venta (4.000 € - 800 €) |

|

3.200 € |

|

477 |

Maquinaria |

|

630 € |

Subvenciones

Crear subvención

A continuación, se describen las parametrizaciones que hay que implementar:

- En el parámetro GRTTAXCPY – Impuesto sobre sociedades % (capítulo AAS, grupo GRT), introduce el porcentaje del impuesto sobre sociedades a nivel de la sociedad.

- Código contable: añade las líneas 6 y 7 para definir las cuentas necesarias en el asiento.

- Hay un asiento automático: GCSPA.

- Hay un tipo de asiento contable: GRTCRTSPA.

- Hay un proceso para calcular el importe del impuesto sobre sociedades: rutina TRTFASSPA CAL_IS1.

- Hay un grupo de asientos automáticos: GRCSP. Este grupo se asigna al tipo de asiento contable anterior. Este grupo se asigna a dos asientos automáticos: GRCRT y GCSPA.

Asientos en la creación de una subvención:

- Asiento automático (GRCRT): asiento para obtener la subvención.

Cuenta

Concepto

Debe

Haber

4708

Entidades públicas. Subvenciones por cobrar (300.000 € * 0,6)

180.000 €

6711

Ingresos de subvenciones públicas de capital

180.000 €

- Asiento para identificar el pasivo por impuestos diferidos:

Cuenta

Concepto

Debe

Haber

8301

Impuesto diferido (180.000 € * 0,3)

54.000 €

4790

Pasivos de diferencias temporarias imponibles

54.000 €

Depreciación de subvenciones

- Hay un asiento automático: GRSPA.

- Hay un tipo de asiento contable: GRTCRBSPA.

- El proceso para calcular el importe del impuesto (sobre sociedades) es: rutina TRTFASSPA CAL_IS2.

- Hay un grupo de asientos automáticos: GRRSP. Este grupo se asigna al tipo de asiento contable anterior. Este grupo se asignará a dos asientos automáticos: GRREP y GRSPA.

- Asientos en la depreciación de una subvención:

- La imputación a los resultados de la parte de la subvención que corresponde a la depreciación. La entrada de asiento estándar es GRREP.

Cuenta

Concepto

Debe

Haber

8400

Transferencia de subvenciones públicas de capital (50.000 € * 0,6)

30.000 €

7460

Subvenciones de capital, donaciones y legados imputados al resultado

30.000 €

- La imputación a los resultados de la parte de la subvención que corresponde a la depreciación. La entrada de asiento estándar es GRREP.

- Asiento que cancela parte del pasivo por impuestos diferidos:

Cuenta

Concepto

Debe

Haber

8301

Impuesto diferido (30.000 € * 0,3)

9.000 €

7460

Pasivos de diferencias temporarias imponibles

9.000 €