Regularización de los movimientos de stock

FIFO (First In, First Out)

Método de gestión de stock que consiste en emitir las mercancías y las materias primas por orden de entrada en stock.

LIFO (Last In, First Out)

Método de gestión de stock que consiste en emitir primero los últimos artículos recibidos en stock.

Precio medio ponderado (PMP)

Técnica contable para determinar el valor del stock.

Cálculo del PMP: importe/cantidad

Donde:

importe = (cantidad de stock * PMP) + (cantidad entrada de stock * precio de entrada)

cantidad = (cantidad de stock + cantidad entrada de stock)

- Cambio de valor (FUNCHGVAL)

- Evolución del PMP por movimiento (CONSSMA)

- Informe valorización de stocks (FUNSTVA)

- Métodos de valorización (GESTCM)

- Modificación fecha imputación (FUNIPTD)

- Pantallas de consulta (GESGTC)

- Periodos (GESPER)

- Regularización de precios (FUNSTKADJ)

Capítulo GPA/grupo COS

- CSTRCPORD - Coste previsto declaración

Capítulo STO/grupo VAL

- ABSLIM - Límite absorción en variación

- MAXABSCOD - Absorción desv. valoración

- MAXABSPER - % máximo sobreabsorción

Principio de regularización

Para cambiar el valor de un movimiento de stock, debes crear un movimiento de regularización.

Los movimientos de regularización crean registros adicionales en el diario de stocks.

Ejemplos en los que es necesario un movimiento de regularización:

- Un precio se modifica después de una entrada.

- Una recepción de proveedor se registra con un precio determinado, pero el precio facturado es diferente.

- Se registran una o varias facturas complementarias (gastos de aduana, transportista, etc.) y hay que distribuir estos costes entre los distintos artículos recibidos.

- Un coste de fabricación previsto se regulariza para corresponder al precio de coste real.

- Se modifica un montaje.

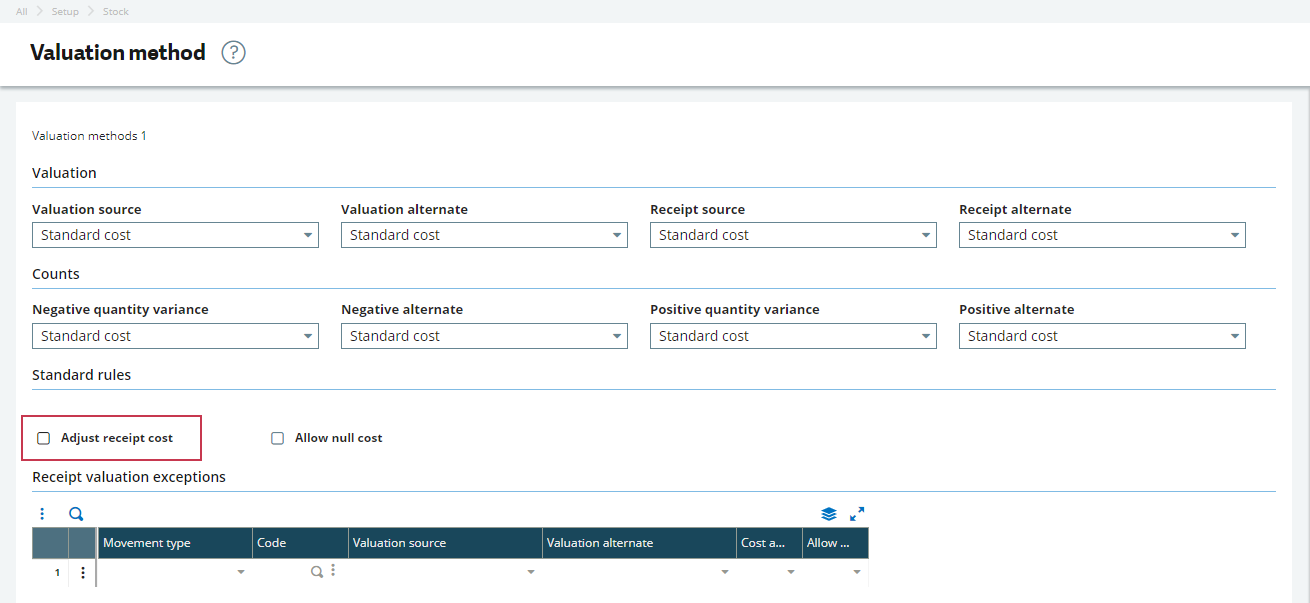

Para cambiar el valor de un movimiento de stock, la casilla Regularización precio entradas debe estar desmarcada en el bloque Reglas estándar de la función Métodos de valorización (GESTCM).

En algunos casos, una regularización de precios puede generar desviaciones no absorbidas. Esto puede ocurrir cuando se realiza la regularización y la cantidad de la línea de transacción es superior a la cantidad de stock (se han realizado salidas antes de la regularización).

Si quedan pocos artículos, las desviaciones que hay que distribuir pueden tener grandes implicaciones en el PMP. Utiliza los parámetros para restringir el valor (en porcentaje) de las desviaciones del PMP obtenido.

Parámetro MAXABSCOD

Utiliza el parámetro MAXABSCOD - Absorción desv. valoración (capítulo STO, grupo VAL) para definir si hay que limitar la desviación del PMP obtenido:

No. Ningún límite.

Absorción base planta. El valor de la desviación del PMP está limitado.

Absorción base planta/lote.El valor de la desviación del PMP del lote de la planta está limitado (y, por lo tanto, el del coste unitario medio lo está todavía más).

Parámetro MAXABSPER

Cuando se utiliza, la desviación máxima se define con el parámetro MAXABSPER - % máximo sobreabsorción (capítulo STO, grupo VAL).

El valor más común es 10, que representa una limitación de la desviación del PMP o del PMP del lote a una media de +/- 10 %.

La desviación "no absorbida" se almacena en el diario de stocks y se puede contabilizar en una cuenta adecuada (según la parametrización del asiento automático asociado).

Parámetro ABSLIM

El parámetro ABSLIM - Límite absorción en variación (capítulo STO, grupo VAL) limita el importe absorbido según la cantidad restante de la línea de transacción del elemento de la pila FIFO correspondiente. La absorción solo se realiza en la cantidad de los elementos de la pila, no en la cantidad de stock global.

Los importes absorbidos se distribuirán en todos los elementos de la pila FIFO a prorrata de las cantidades disponibles en cada elemento.

Ejemplo

Se realiza una entrada de 36 artículos con un precio unitario de 10 €. Stock anterior = 0.

Se realiza una salida de 22 artículos.

Se realiza una entrada de 6 artículos con un precio unitario de 18 €.

La entrada de 36 artículos se revaloriza a 15 €.

Una desviación acumulada de 180 debe distribuirse entre los 20 artículos restantes, es decir, una revalorización de 9 € por artículo.

- El valor residual del stock antes de la regularización es igual a 14 * 10 + 6 * 18 = 248 € (PMP = 12,40 €).

- Quedan 20 artículos en stock, lo que permite absorber directamente 20 x (15 - 10) = 100 € si el parámetro de máxima absorción está fijado al 10 % del valor del stock restante, es decir, 248 + 100 = 348 €. Por lo tanto, no se puede sobreabsorber más de 34,80 €.

La absorción total máxima será: 100 + 34,80 = 134,80 €.

El valor del stock pasa a 382,80 €. Esto significa que el PMP es igual a 19,14 €.

La desviación "no absorbida" que se puede contabilizar es: 180 + 134,80 = 45,20 €.

- En la pila FIFO, esta desviación se asignará al elemento de pila revalorizado. El elemento de pila correspondiente a los 36 primeros artículos se ve afectado, dejando 14 artículos (134,8/20 (cantidad de stock) = 6,74).

- El importe asignado al elemento de la pila será: 6,74 * 14 (cantidad restante del elemento de pila) = 94,36.

Cálculo del PMP

Regularización de precios de salida

Las acciones que desencadenan la regularización de un precio de salida son las siguientes:

- Facturar una entrada (si el importe es distinto al del pedido).

- Introducir una factura complementaria.

- Introducir un abono en valor o en cantidad.

- Saldar una entrada.

- Calcular el precio de coste de fabricación (si el importe del precio de coste de fabricación real es distinto al previsto).

- Modificar manualmente el valor del PMP hasta la fecha (mediante la función Cambio de valor( FUNCHGVAL)).

- Calcular el precio de coste de subcontratación.

- Modificar movimientos de stock y crear movimientos antedatados.

Función Regularización de precios (FUNSTKADJ)

El objetivo de la función Regularización de precios (FUNSTKADJ) es tener en cuenta la modificación del PMP en los movimientos de salida. De esta forma, se obtiene un cálculo más justo del margen (cálculo del margen PMP o FIFO).

Esta función también recalcula las pilas FIFO y permite actualizar el valor de los movimientos de salida gestionados con este método.

Los movimientos no contabilizados se actualizan.

Los movimientos contabilizados no se modifican. Se crea un nuevo movimiento de regularización para ignorar la desviación.

Regularización del coste de fabricación

Cuando el precio de coste real de un centro de trabajo es distinto al previsto, se puede realizar una regularización. Esta situación se puede dar cuando hay una diferencia en las cantidades consumidas, los precios o el tiempo transcurrido.

El parámetro general CSTRCPORD - Coste previsto declaración (capítulo GPA, grupo COS) permite determinar a qué se aplica el precio de coste previsto: Puede ser:

- el coste teórico (calculado a partir de los datos técnicos)

- el coste real (calculado a partir de los datos de la orden de fabricación)

Ciclo de operaciones

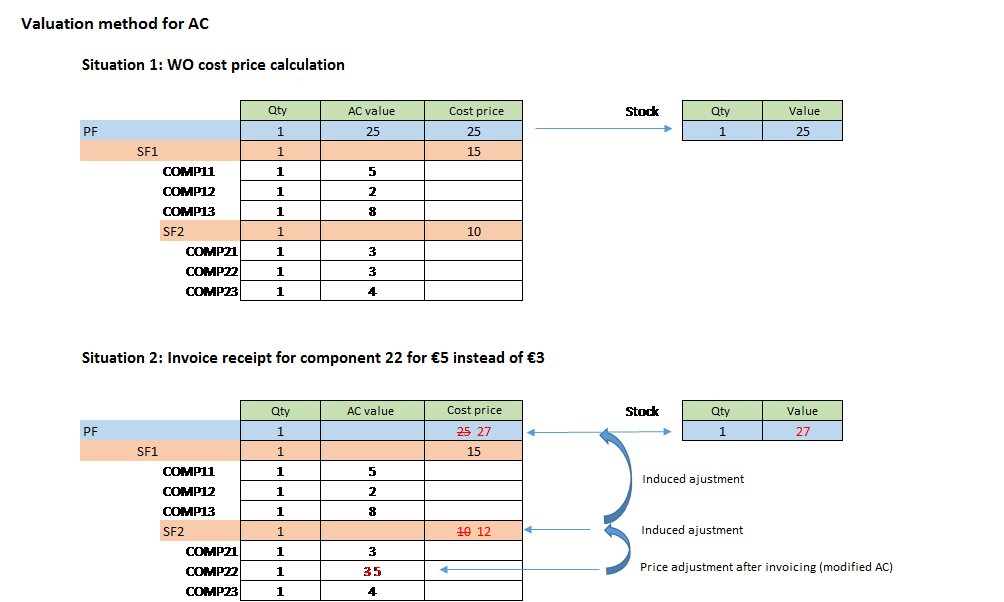

El precio de coste de fabricación del artículo (orden de fabricación terminada) depende de los valores de los componentes utilizados.

El valor de stock se regulariza si, por ejemplo, el precio medio de uno de los componentes se modifica porque se ha consumido tras la recepción de la factura y su precio es distinto al de la orden.

Las siguientes tablas muestran un cambio del valor de stock tras una regularización del precio:

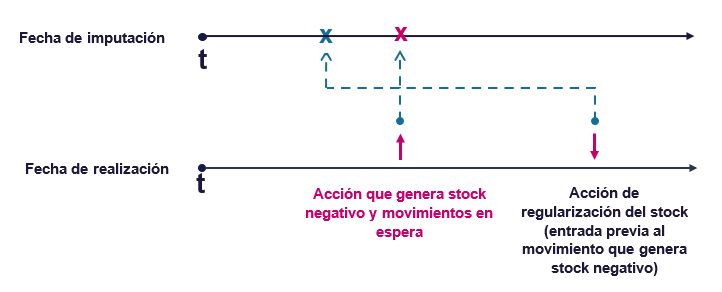

Stocks negativos y movimientos antedatados

El nuevo cálculo del precio medio se detiene en cuanto encuentra una posición de stock negativo.

La lógica del esquema anterior también es aplicable a los movimientos antedatados.

Utiliza la función Modificación fecha imputación (FUNIPTD) para corregir una fecha de imputación durante el proceso. Debes lanzar de nuevo la función Regularización de precios (FUNSTKADJ) para que se aplique la modificación.

Ejemplos

| Fecha de creación | Tipo movimiento | Cantidad US | US | Variación orden | Diferencia no absorbida | Precio medio después | Importe después |

|---|---|---|---|---|---|---|---|

| 18/07 | Entrada | 10,00 | Una | 100,00 | 10,00 | 100,00 | |

| 18/07 | Entrega cliente | -9,00 | Una | -90,00 | 10,00 | 10,00 | |

| 18/07 | Entrada | -10,00 | Una | ||||

| 18/07 | Entrada | 10,00 | Una | 2,10 | 7,90 | 12,10 | 12,10 |

Primera línea: entrada de 10 unidades a 10 €

Segunda línea: entrega de 9 unidades

Tercera y cuarta línea: factura de 10 unidades a 11 €

Regularización de salidas:

| Fecha de creación | Tipo movimiento | Cantidad US | US | Variación orden | Diferencia no absorbida | Precio medio después | Importe después |

|---|---|---|---|---|---|---|---|

| 18/07 | Entrada | 10,00 | Una | 100,00 | 10,00 | 100,00 | |

| 18/07 | Entrega cliente | -9,00 | Una | -99,00 | 1,00 | 1,00 | |

| 18/07 | Entrada | -10,00 | Una | ||||

| 18/07 | Entrada | 10,00 | Una | 10 | 0 | 11 | 11 |

| Fecha de creación | Tipo movimiento | Cantidad US | US | Variación orden | Diferencia no absorbida | Precio medio después | Importe después | |||

|---|---|---|---|---|---|---|---|---|---|---|

| 18/07 | Entrada | 10,00 | Una | 100,00 | 10,00 | 100,00 | ||||

| 18/07 | Entrega cliente | -9,00 | Una | -90,00 | 10,00 | 10,00 | ||||

| 18/07 | Entrada | -10,00 | Una | -1,11 | 10,00 | |||||

| Interfaz | 18/07 | Entrada | 10,00 | Una | 2,10 | 7,90 | 12,10 | 12,10 | ||

| contable | 18/07 | Entrada | -10,00 | Una | -1,34 | 12,10 | ||||

| 18/07 | Entrada | 10,00 | Una | 7,90 | -7,90 | 20,00 | 20,00 | |||

| 18/07 | Entrega cliente | 9,00 | Una | 2,00 | 20,00 | |||||

| 18/07 | Entrega cliente | -9,00 | Una | -9,00 | 11,00 | 11,00 |

Primera línea: entrada de 10 unidades a 10 €

Segunda línea: entrega de 9 unidades

Tercera y cuarta línea: factura de 10 unidades a 11 €

Quinta y octava línea: regularización de salidas

Regularización de precios de entrada

Las acciones que desencadenan la regularización de un precio de entrada son las siguientes:

- Facturar una entrada (si el importe es distinto al del pedido).

- Introducir una factura complementaria.

- Introducir un abono en valor o en cantidad en las compras.

- Saldar una entrada.

- Calcular el precio de coste de fabricación (si el importe del precio de coste de fabricación real es distinto al previsto).

- Calcular el precio de coste de subcontratación.

En estos casos, el PMP se recalcula automáticamente en función del stock disponible. Se actualiza el valor del movimiento correspondiente.

Reglas de cálculo

Una regularización actualiza el PMP de la siguiente manera:

- Si la cantidad de stock es superior o igual a la cantidad de entrada regularizada, la desviación de valoración actualiza el importe del PMP.

- Si la cantidad de stock es inferior a la cantidad de entrada regularizada, el parámetro MAXABSCOD - Absorción desv. valoración (capítulo STO, grupo VAL) determina si se aplica la desviación de valoración:

- MAXABSCOD tiene asignado el valor No. El valor se imputa al importe del precio medio.

- MAXABSCOD tiene asignado el valor Absorción base planta. El valor se imputa al importe del precio medio en función de la cantidad en stock.

El parámetro MAXABSPER - % máximo sobreabsorción (capítulo STO, grupo VAL) determina el impacto en el saldo:

- MAXABSPER tiene asignado el valor 0. La desviación no se absorbe. Se muestra el estado "No absorbida" en el campo Dif. no absorbida (AMTDEV) de la tabla Diario de stocks (STOJOU). La desviación "no absorbida" se puede contabilizar para realizar su seguimiento.

- MASABSPER es superior a cero. Se absorbe una parte de la desviación. En este caso, el valor del parámetro MAXABSPER representa la proporción en la que permites que el precio medio varíe. Lo que no se ha absorbido se considera como "no absorbido".

- MAXABSCOD tiene asignado el valor Absorción base planta/lote. El valor se imputa al importe del precio medio en función de la cantidad de lote.

El parámetro MAXABSPER - % máximo sobreabsorción (capítulo STO, grupo VAL) determina el impacto en el saldo:

- MAXABSPER tiene asignado el valor 0. La desviación no se absorbe. Se muestra el estado "No absorbida" en el campo Dif. no absorbida (AMTDEV) de la tabla Diario de stocks (STOJOU). La desviación "no absorbida" se puede contabilizar para realizar su seguimiento.

- MASABSPER es superior a cero. Se absorbe una parte de la desviación. En este caso, el valor del parámetro MAXABSPER representa la proporción en la que permites que el precio medio del lote varíe. Lo que no se ha absorbido se considera como "no absorbido".

Resumen

| Valor del parámetro MAXABSCOD | No | Absorción base planta | Absorción base planta/lote |

|---|---|---|---|

| La cantidad de stock es superior o igual a la cantidad por regularizar. | La desviación de valoración actualiza el importe del precio medio. | La desviación de valoración actualiza el importe del precio medio. | La desviación de valoración actualiza el importe del precio medio y del precio medio del lote. |

| La cantidad de stock es inferior a la cantidad por regularizar. | La desviación de valoración actualiza el importe del precio medio. |

La desviación de valoración actualiza el importe del precio medio a prorrata de la cantidad de stock. El parámetro MAXABSPER - % máximo sobreabsorción (capítulo STO, grupo VAL) se puede utilizar para aumentar el importe distribuido. |

La desviación de valoración actualiza el importe del precio medio a prorrata de la cantidad de lote restante. El parámetro MAXABSPER - % máximo sobreabsorción (capítulo STO, grupo VAL) se puede utilizar para aumentar el importe distribuido. |

Ejemplos

Para inicializar el precio medio de la ficha artículo-planta, hay que introducir un movimiento inicial de entrada de stock con un precio. El precio medio se almacena en el campo Precio medio ponderado (PMP) de la tabla Acum. mvtos artículo-planta (ITMMVT).

- En una salida de stock, nunca se recalcula el precio medio, sino el importe y la cantidad.

- En una nueva entrada (recepción de pedidos de proveedor, por ejemplo), el PMP se recalcula con la fórmula: importe/cantidad

| Cantidad | Cantidad pedido | Desviación | Precio | Precio medio | Margen | |

|---|---|---|---|---|---|---|

| entrada varia | 10 | 200 | 200 | 20 | 20 | |

| Expedición | -5 | 100 | 100 | 30 (vendido) | 20 | 10 |

| Entrada | 5 | 110 | 110 | 22 | 21 |

Precio medio = ((5 unidades * 20) + (5 unidades * 22))/(5 unidades + 5 unidades) = 21

Stock inicial = 10 unidades

Precio medio = 20 €

Pedido de compra, cantidad de 10 unidades a 22 €

Entrada:

Nuevo precio medio = 21 €

Precio de factura de compra = 26 €

El precio de entrada pasa de 22 € a 26 € y el PMP pasa a 23 €.

| Cantidad | Precio | Cantidad pedido | Desviación | Precio medio | |

|---|---|---|---|---|---|

| entrada varia | 10 | 200 | 200 | 20 | 20 |

| Expedición | -5 | 100 | 100 | 30 (vendido) | 20 |

| Entrada | 5 | 110 | 110 | 22 | 21 |

Para recalcular el PMP, se añade o deduce la desviación del importe declarado en la factura.

- Entrada: 10 unidades * 22 € = 220 €

- Factura: 10 unidades * 26 € = 260 €

Desviación = +40 €

La desviación se añade al importe: (Stock * PMP = 20 unidades) * 21 € = 420 €.

Nuevo importe: 420 + 40 = 460 €

PMP = 460/20 = 23

La regularización del precio de entrada puede dar problemas si el stock es inferior al stock de entrada (recepción = 10 unidades, stock restante en la facturación = 1 unidad). En este caso, el precio medio se puede disparar. Utiliza los parámetros MAXABSCOD - Absorción desv. valoración (capítulo STO, grupo VAL) y MAXABSPER - % máximo sobreabsorción (capítulo STO, grupo VAL).

Si MAXABSCOD = No:

| Cantidad | Precio | Importe orden | Desviación | Diferencia no absorbida | Precio medio | Margen | |

|---|---|---|---|---|---|---|---|

| Stock inicial | 10 | 20 | 20 | ||||

| Entrada | 10 | 22 | 220 | 220 | 21 | ||

| Expedición | -19 | 30 | 399 | 399 | 21 | 9 | |

| Factura | -10 | ||||||

| Factura de compra | 10 | 26 | 260 | 40 | 61 |

Si MAXABSCOD = Absorción base planta y MAXABSPER = 0 %:

Las cifras de la tabla anterior presentan una desviación de +40 € entre la entrada y la factura.

El sistema calcula la desviación constatada en función del stock restante (una unidad restante con respecto a las 10 unidades facturadas = 10 %).

10 % de 40 € = 4 €.

Estos 4 € se añaden al importe del stock.

Nuevo importe: 21 + 4 = 25

PMP = 25/1 = 25

Diferencia no absorbida = 36 €

Se realiza un pedido de 60 artículos con un precio unitario de 11 € y una factura de 60 €.

Se realiza una primera entrada de 50 artículos con un precio unitario de 10 €. La sobrefacturación se calcula de la siguiente manera:

- 60 artículos a 11 € = 660 €

- un elemento de facturación de 60 € a prorrata de las cantidades

El precio de coste de la línea es (660 + 60) / 60 = 12 €.

El proceso de valoración de stock determina:

- 10,80 € para el material (debería ser 11 €);

- 1,20 € para los elementos de facturación (debería ser 1 €).

Todo el valor de los elementos de facturación se aplica a la primera recepción sobrefacturada, es decir: 60/50 = 1.20 €.

El material, por lo tanto, se valora en: 12 € - 1.20 € = 10.80 €.

Se realiza una segunda entrada de 10 artículos, con un precio de coste de 12 €. El cálculo de valoración de stock solo tiene en cuenta los 12 € de la parte del material, ya que los elementos de facturación ya se han integrado en el stock.

La distribución del material por elemento de facturación se realiza de la siguiente manera:

- parte del material: (50 * 10,80) + (10 * 12) = 540 + 120 = 660

- parte del elemento de facturación: 50 * 1,20 = 60.

Consecuencias del cierre del nuevo cálculo del precio medio

El nuevo cálculo del precio medio en la gestión de periodos contables se ve afectado por el estado del stock (columna Estado stock de la función Periodos (GESPER)). La capacidad de regularizar un movimiento en un periodo cerrado depende del tipo de periodo asociado al estado del stock.

Contexto

Los estados del stock son:

Directo. Se aplican sin restricción las reglas de cálculo definidas anteriormente.

Ajuste del saldo. Se aplican las reglas de cálculo definidas anteriormente.

- Los asientos contables, para tener en cuenta los importes no absorbidos, se imputan al primer periodo contable abierto.

- Las regularizaciones de precios se realizan con normalidad (el valor del stock se actualiza). No obstante, el asiento contable correspondiente se realiza en el primer periodo contable abierto.

Prohibido. El valor del stock no se recalcula si se modifica el valor de entrada. No se desencadena ninguna regularización de precios, de modo que el valor se tiene en cuenta en un movimiento de regularización de desviación no absorbida. El asiento contable correspondiente se genera en la fecha del movimiento (fecha de inicio del primer periodo abierto).

Cierre y regularización

Regularización de salidas:

- Las regularizaciones de salidas en periodos cerrados no se procesan (estado de stock Prohibido).

- Por lo tanto, algunos movimientos pueden contener importes no absorbidos aunque se utilice la regularización de salidas.

Regularización de entradas:

- En las regularizaciones de entradas cuya fecha de imputación se encuentra en un periodo cerrado (estado de stock Prohibido), no se regulariza el valor del stock.

- Se crea un movimiento financiero con todo el valor por regularizar como una desviación no absorbida:

- La desviación se crea en la fecha de facturación si no se encuentra en un periodo firme.

- La desviación se crea en la fecha de inicio del primer periodo abierto encontrado.

Informe de valorización de stocks

Abrir: Stocks > Procesamiento periódico > Valorización > Informe valorización de stocks

Utiliza el Informe valorización de stocks (FUNSTVA) para imprimir el valor de stock:

- en la fecha del día para los siguientes métodos de valorización:

- Precio estándar/Precio estándar actualizado/Precio presupuesto/Precio simulado

- Precio medio/Precio medio lote

- LIFO

- FIFO

- Último precio

- en una fecha anterior (cantidad en fecha * precio en fecha) para los siguientes métodos de valoración:

- Precio estándar/Precio estándar actualizado

- Precio medio

- LIFO

- FIFO

- como cálculo del PMP en una fecha anterior.

El cálculo del precio medio en una fecha anterior deduce el valor de los movimientos del precio medio en curso de la fecha del día a la fecha anterior.

Por lo general, los movimientos por deducir se seleccionan en función de su fecha de imputación. No obstante, si la regularización de salidas no está activada, los movimientos de cambio de valor y de regularización de entradas se seleccionan en función de su fecha de creación.

Si se selecciona el campo Fecha contable, los movimientos se seleccionan en función de su fecha de contabilización.

Desviaciones de inventario

Una desviación de inventario negativa se procesa como una salida.

Una desviación de inventario positiva se procesa como una entrada.

Además de la actualización de las cantidades de stock y de su regularización en las líneas de detalle de stock y acumulados de lote, esta desviación influye en las bases de la valoración.

La parametrización de los métodos de valoración permite definir los valores positivos o negativos de desviación de inventario de una forma distinta a la de una entrada o una salida normal.

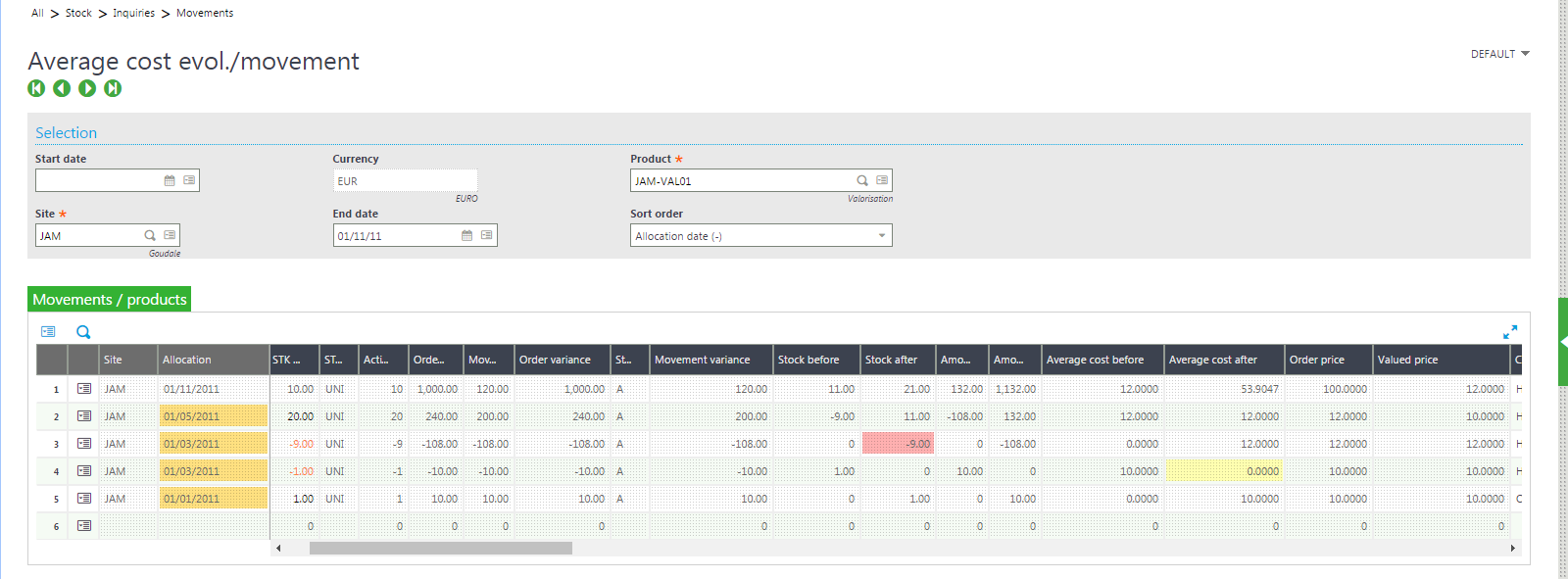

Consulta de los movimientos de stock

Abrir: Stocks > Consultas > Movimientos > Evolución del PMP por movimiento

Utiliza la función Evolución del PMP por movimiento (CONSSMA) para realizar el seguimiento del precio medio del artículo en cada movimiento de stock.

Los movimientos poco habituales, como los errores de precio, de entrada o de fecha de imputación, se destacan de la siguiente manera:

Rojo. El stock ha pasado a negativo (problema de fechas y/o de movimiento en espera).

Naranja. Una fecha de imputación no corresponde a la fecha de creación (problema de fechas).

Amarillo. La variación del precio medio es superior al 10 % tras un movimiento de entrada.

Información adicional

- Puedes parametrizar el número y el orden de los campos de la Evolución del PMP por movimiento en la función Pantallas de consulta (GESGTC).

- El código de consulta es SMA.

- Puedes filtrar los movimientos de la consulta por rango de fechas.

- Puedes clasificar las líneas por fecha de imputación o creación, en orden ascendente o descendente.

- Puedes filtrar las líneas de movimiento mediante una fórmula.

- Puedes registrar códigos de memoria para guardar las fórmulas y/o los códigos de colores (con distintas alertas).

- Puedes incluir movimientos de regularización, movimientos internos o movimientos en espera de regularización.

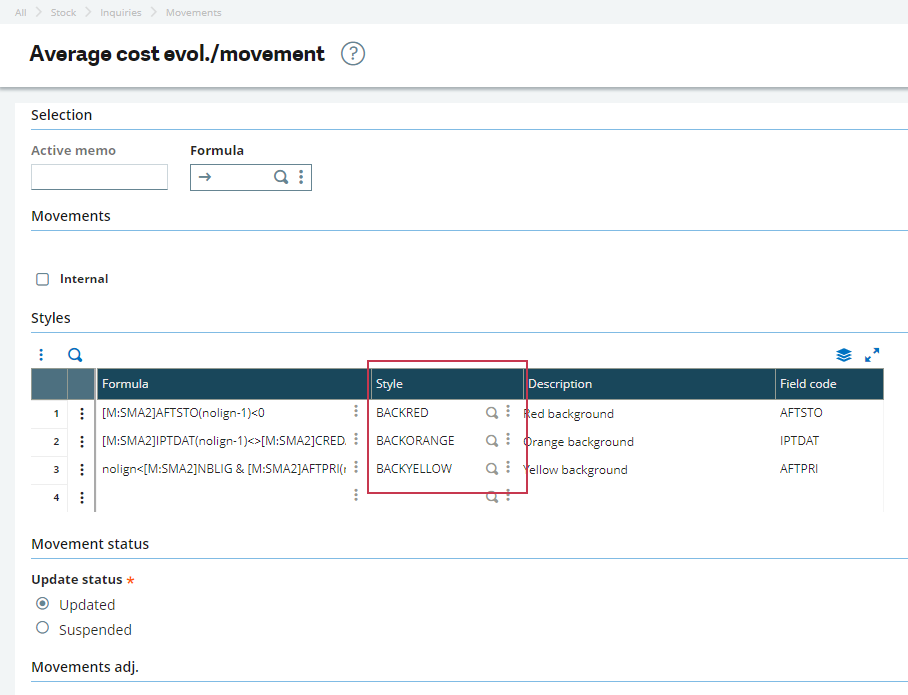

Ejemplo

Puedes definir alertas aplicando un Estilo (color) a una Fórmula.

- Haz clic en la acción Criterios de la función Evolución del PMP por movimiento (CONSSMA).

- Añade o modifica un Estilo como te convenga:

- BACKRED (rojo) = Stock negativo

- BACKORANGE (naranja) = Salida antedatada

- BACKYELLOW (amarillo) = Variación del precio medio superior al 10 %.

Evolución del PMP por movimiento (CONSSMA): personalización de la visualización de los resultados

Evolución del PMP por movimiento (CONSSMA): Visualización de movimientos