Vue d’ensemble

Contexte légal français

Ce document explique les différentes étapes à suivre afin de prendre en compte un changement légal au niveau du paramétrage des cases de TVA : il peut s’agir d’une modification du contenu d’une case de TVA existante ou de l’ajout d’une nouvelle case de TVA.

La gestion et le recouvrement de la TVA à l’importation sont transférés à la Direction générale des finances publiques (DGFiP) à compter du 1 janvier 2022.

À compter de cette date, la déclaration et le paiement de la TVA à l’importation sont effectués directement à l’appui de la déclaration de TVA en lieu et place de la déclaration en douane.

À cette fin, aucune autorisation préalable n’est nécessaire.

Cette nouvelle modalité déclarative est obligatoire pour tout redevable identifié à la TVA. Elle vous permet de collecter et déduire simultanément la TVA à l’importation sur votre déclaration de TVA, sans avance de trésorerie.

Votre déclaration de TVA va évoluer pour intégrer les opérations portant sur les Importations.

Afin de faciliter vos démarches :

-

La déclaration en ligne sera préremplie du montant de TVA à l’importation à collecter (hors régime fiscaux suspensifs (RFS)), à partir des éléments que vous aurez préalablement déclarés à la Direction générale des Douanes et Droits indirects (DGDDI). Le pré-remplissage sera effectif le 14 de chaque mois.

-

Un service, disponible depuis douane.gouv.fr, permettra au redevable de la TVA d’obtenir le détail du montant prérempli selon des modalités qui seront communiquées ultérieurement.

-

La date limite de dépôt de la déclaration de TVA est fixée au 24 de chaque mois pour l’ensemble des redevables de la TVA à l’importation.

-

Le service des impôts des entreprises (SIE) ou la Direction des grandes entreprises (DGE) devient votre interlocuteur sur cette taxe, au même titre que pour la TVA de droit commun et les autres impôts professionnels gérés par la DGFiP.

Pour de plus amples informations :

-

Nouvelle CA3 : https://www.impots.gouv.fr/portail/tva-limportation-0

-

Liste des opérations d’importation faisant l’objet des modifications de la CA3 : https://www.douane.gouv.fr/fiche/tva-limportation-les-essentiels

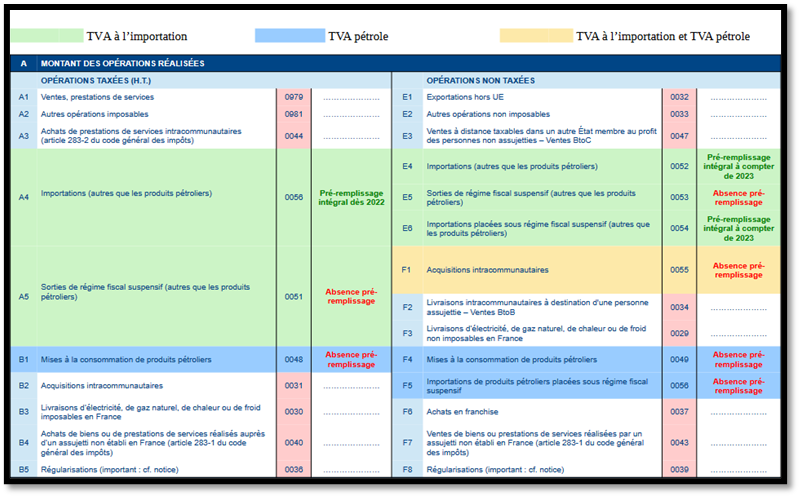

Liste des cases à ajouter ou à modifier dans la déclaration de TVA française

Ce tableau reprend la liste des nouvelles cases de TVA attendues dans la CA3 française version 2022, ainsi que celles existantes nécessitant une modification. Cette liste est extraite des publications officielles à la date d’écriture de ce document.

Selon votre contexte, l’ajout de toutes ces cases peut ne pas s’avérer utile. Par exemple, si vous n’êtes pas concerné par les produits pétroliers, il n’y a pas d’obligation de prévoir le paramétrage associé.

|

Nouvelles cases |

Préremplies ? |

Commentaires |

|---|---|---|

|

A4 :Importations (autres que les produits pétroliers) |

100% dès 2022 |

Peut être calculé dans Sage X3 pour vérification. |

|

A5 :Sorties de régime fiscal suspensif (autres que les produits pétroliers) |

Pas de pré-remplissage |

|

|

B1 :Mises à la consommation de produits pétroliers |

Pas de pré-remplissage |

|

|

E4 :Importations (autres que les produits pétroliers) |

100% dès 2023 |

Peut être calculé dans Sage X3 pour vérification. |

|

E5 :Sorties de régime fiscal suspensif (autres que les produits pétroliers) |

Pas de pré-remplissage |

|

|

E6 :Importations placées sous régime fiscal suspensif (autres que les produits pétroliers |

100% dès 2023 |

Peut être calculé dans Sage X3 pour vérification. |

|

F1 : Acquisitions intracommunautaires |

Pas de pré-remplissage |

|

|

F4 :Mises à la consommation de produits pétroliers |

Pas de pré-remplissage |

|

|

F5 :Importations de produits pétroliers placées sous régime fiscal suspensif |

Pas de pré-remplissage |

|

|

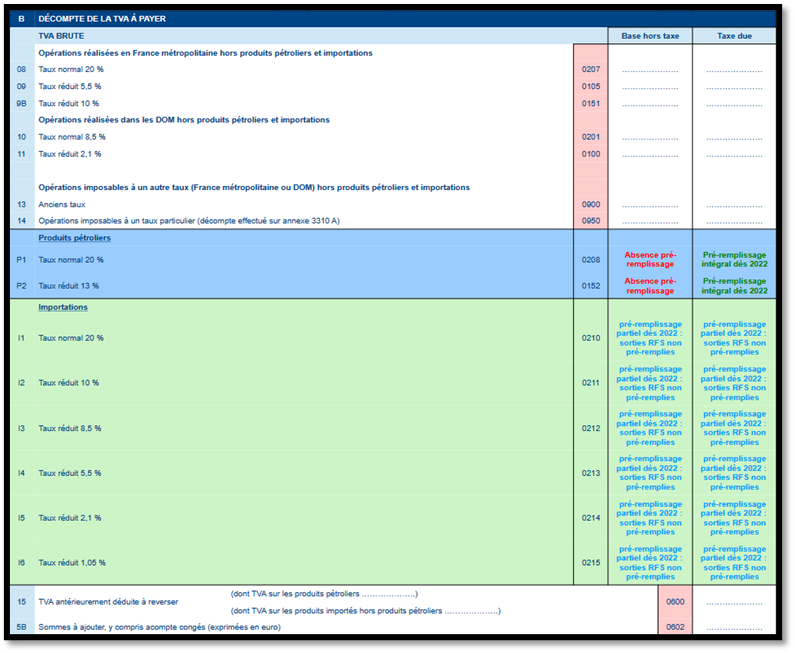

P1 & P2 :Produits pétroliers |

Pas de pré-remplissage pour les Bases HT – Mais 100% dès 2022 pour montants TVA |

Peut être calculé dans Sage X3 pour vérification. |

|

I1 à I6 :Importations |

100% dès 2022 |

Peut être calculé dans Sage X3 pour vérification. |

|

Cases à modifier |

Commentaires |

|---|---|

|

2B :Importations (entreprises ayant opté pour le dispositif d’autoliquidation de la TVA à l’importation). |

Devient obsolète car remplacée par A4 et A5. |

|

16 :Total de la TVA brute due |

Total des lignes 08 à 5B. |

|

7C :Dont TVA sur importations bénéficiant du dispositif d’autoliquidation |

Remarques :Les exemples de remplissage CA3, avec cas de régularisation, fournis sur le site impots.gouv.fr semblent indiquer l’arrêt de l’usage de cette case. A confirmer. |

|

19 :Biens constituant des immobilisations |

Au besoin, ajouter les codes Taxes nouvellement créées. |

|

20 - Autres biens et services |

Au besoin, ajouter les codes Taxes nouvellement créées. |

|

24 :Dont TVA déductible sur Importations hors produits pétroliers |

Total de I1 à I6. |

|

2E :Dont TVA déductible sur Importation de produits pétroliers |

Total de P1 et P2. |

Maquette CA3 de 2022